Июль 2017. Взгляд на долговой рынок

В первый летний месяц на финансовых рынках началось похолодание. Для российских управляющих его проявлением стало более чем 6-процентное падение курса рубля и долгосрочных российских еврооблигаций. В более широком плане индекс Bloomberg Emerging Markets Bond зафиксировал первый с ноября прошлого года месячный убыток по показателю Total return. Но самым тревожным фактором стало ухудшение на рынке государственных облигаций развитых стран: доходность 10-летних немецких облигаций Bundes в прошлую пятницу достигла 18-месячного максимума 0,57% годовых. US Treasuries оставались самым устойчивым классом активов вплоть до 20-х чисел июня. Но и они подверглись распродаже в последние две недели, когда доходность 10-летнего выпуска выросла на 0,25% до 2,39%.

Эти события заставляют управляющих активами провести ревизию своих стратегий. Мы ожидаем усиления распродажи в облигациях Emerging markets и подтверждаем майскую рекомендацию – покупать долгосрочные долларовые облигации с максимальным рейтингом надежности несмотря на их текущее снижение в цене.

Взгляд на глобальный долговой рынок

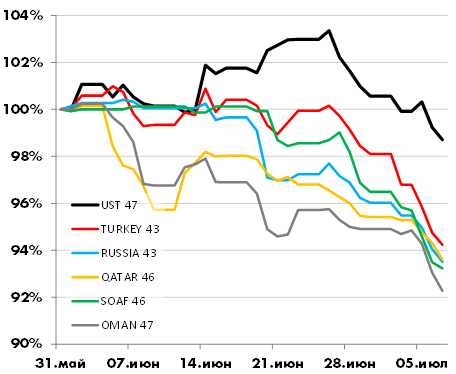

В июне на международных долговых рынках началась понижательная коррекция. Индекс Bloomberg Emerging Markets, отражающий динамику долларовых облигаций эмитентов из развивающихся стран с общей капитализацией 1,4 трлн. долл. потерял за период после заседания ФРС США (14 июня) 1,4% с учетом купонного дохода. Худшую динамику показали долгосрочные суверенные еврооблигации Омана, Катара, ЮАР, России и Турции. Доходность российских еврооблигаций выросла в среднем на 0,5%, что привело к снижению цен на долгосрочные выпуски (например, Russia-43) до 6,5%. Рубль, долгое время остававшийся фаворитом международных кэрри-трейдеров, с начала июня девальвировался также на 6,5%, показав худшую динамику среди 24 основных валют развивающихся стран.

Что послужило причиной коррекции на глобальном долговом рынке? 14 июня ФРС США в третий раз с декабря 2016 года подняла ключевую процентную ставку на 0,25% до уровня 1-1,25%. Первая реакция рынка на решение оказалась парадоксальной – доходность по 10-летним US Treasuries 14 июня снизилась до 2,13% - минимума с ноября 2016 года. Однако уже на следующий день началось снижение котировок, которое в конце июня ускорилось параллельно с обвалом на облигационных рынках европейских стран.

Динамика котировок 30-летних еврооблигаций развивающихся стран и US Treasuries (31.05.17 = 100%)

Источник: Bloomberg

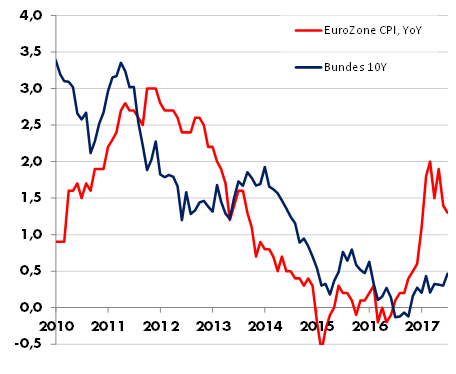

Рынок немецких государственных облигаций вышел из своего полусонного состояния 27 июня, когда доходность 10-летних Bundes подскочила сразу в полтора раза – с 0,24% до 0,37% годовых после выступления главы Европейского Центрального Банка Марио Драги. Драги в своем ежегодном докладе на форуме ЕЦБ старался избежать намеков на ужесточение монетарной политики, указывая на необходимость сохранения стимулов в условиях низкой инфляции. Ключевым моментом его выступления стали слова о том, что все признаки указывают на укрепление экономики Еврозоны, и по мере того, как экономика продолжит восстановление, параметры монетарной политики ЕЦБ могут быть изменены, не с целью ужесточения, а в рамках сохранения неизменного уровня мягкости.

Это можно трактовать следующим образом: если европейская экономика окрепнет настолько, что позволит инфляции из нулевой области, в которой она находилась с 2014 по 2016 год, устойчиво вернуться в положительную зону, ЕЦБ должен будет свернуть программу количественного смягчения и, возможно, даже перейти к повышению ставки. Иначе, сохраняя нулевую процентную ставку, в реальном выражении это бы означало её снижение и смягчение монетарной политики.

Инфляция в Еврозоне и доходность по 10-летним немецким государственным облигациям

Источник: Bloomberg

На наш взгляд, доходности в Европе продолжат расти, если победа над дефляцией в Европе будет признана окончательной. Консенсусный прогноз аналитиков в Bloomberg предполагает инфляцию на уровне 1,5-1,6% в 2017-2019гг. и рост доходности по 10-летним Bundes до 0,7% к концу 2017 и 1% - к концу 2018 года. Даже с учетом того, что после осенне-зимнего скачка цен до 2%, вызванного подорожанием энергоресурсов, инфляция вновь начала затухать, прогноз роста доходности по европейским облигациям выглядит достаточно реалистично.

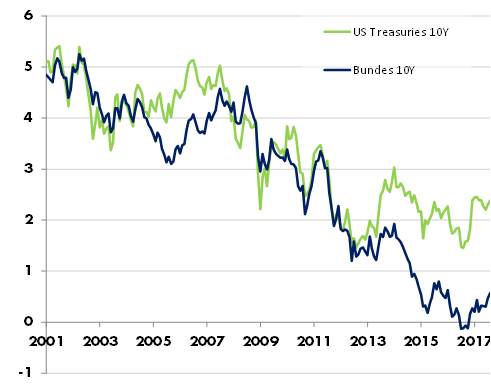

Однако не стоит торопиться делать выводы о распространении этой динамики на долларовые процентные ставки! Доходность по европейским гос. облигациям пока находится на глубоко заниженном уровне относительно US Treasuries. Исторически американские и самые надежные европейские облигации обеспечивали примерно равный уровень доходности. Разрыв произошел в 2013 году, когда восстановление американской экономики позволило ФРС начать сворачивать программу количественного смягчения, а в Европе, напротив, финансовый регулятор был вынужден увеличить масштаб стимулирования. Если ЕЦБ, наконец, также сможет нормализовать монетарную политику, то рост доходности по европейским облигациям должен сокращать текущий аномальный разрыв.

Доходность по 10-летним государственным облигациям США и Германии

Источник: Bloomberg

Хотя всплески продаж на европейском долговом рынке могут вызывать краткосрочные просадки в долларовых бумагах, мы не видим в этом угрозы для долгосрочной динамики US Treasuries. Её будут определять внутренние американские факторы.

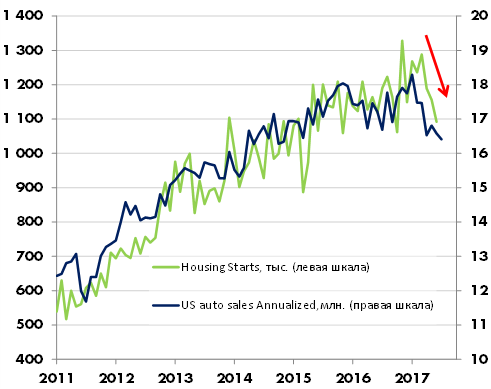

Июньскую конъюнктуру на долговом рынке США определяло столкновение ухудшающихся макроэкономических показателей и действий ФРС США. Целый ряд показателей вышел значительно хуже ожиданий аналитиков. Потребительские цены в мае показали снижение на 0,1% за месяц и замедление инфляции в годовом выражении с 2% до 1,9%. Продажи автомобилей в июне упали до минимума с октября 2014 года, а майский показатель начала строительства новых домов вместо ожидаемого 4% роста показал падение на 7%.

Главным событием месяца стало заседание ФРС 14 июня, на котором процентная ставка была повышена на 0,25% до 1-1,25%. Для инвесторов неприятным сюрпризом стало не само изменение ставки, а игнорирование руководством ФРС ухудшения макроэкономических индикаторов США и замедления инфляции. Предыдущие два повышения в декабре 2016 и марте 2017 явно повлияли на нефтяные цены и потребительские настроения. Тем не менее, Джанет Йеллен осталась сторонницей объявленного в прошлом году курса на три повышения ставки в год, к которому до конца 2017 добавится начало сокращения баланса ФРС.

Динамика продаж автомобилей и нового жилищного строительства в США

Источник: Bloomberg

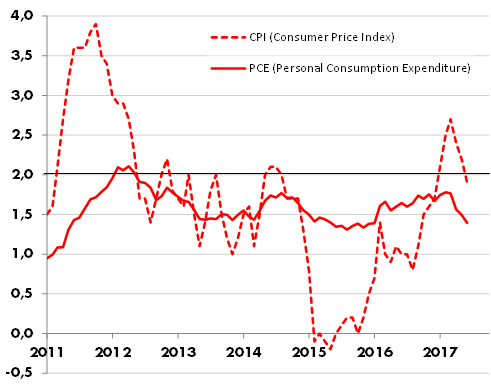

Еще в прошлом году Джанет Йеллен говорила о том, что ФРС хочет увидеть нормализацию инфляции вокруг уровня 2%, и что после продолжительного периода заниженной инфляции ФРС готова допустить симметричный временный перескок инфляции за 2% планку. На практике после того, как инфляция в США достигла в феврале 2,7%, началось ее резкое замедление. В марте и мае месячный CPI выходил отрицательным, и по итогам 12 месяцев, закончившихся в мае, инфляция опустилась до 1,9%. Показатель Personal Consumption Expenditure Core – любимый ФРС индикатор инфляции, даже не успел дойти до 2%, он зафиксировал в январе 2017 года 5-летний максимум 1,8%, с которого к июлю замедлился до 1,4%.

Рискнем предположить, что отсутствие реакции Джанет Йеллен на неожиданное падение цен на нефть в 1 полугодии, дезинфляцию и слабость отдельных макроэкономических индикаторов – не продуманная политика, а отсутствие мнения на непредвиденное развитие событий, не объяснимое используемыми ФРС в работе эконометрическими моделями. Это действительно создает опасность для рынка облигаций в краткосрочной перспективе, когда доходность может продолжить расти, но с значительно более серьезнее проблемой столкнется реальный сектор экономики – помимо номинального роста процентных ставок в условиях замедления инфляции он ощутит дополнительное увеличение реальной стоимости заимствований!

Динамика индикаторов инфляции в США

Источник: Bloomberg

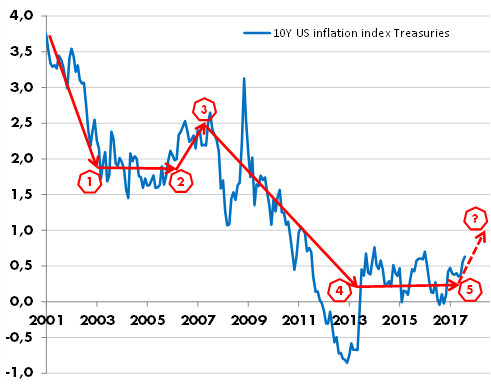

В предыдущем экономическом цикле можно найти интересные параллели с происходящим сейчас. В 2001-2003гг. ФРС снижала ставку, пытаясь простимулировать экономику США после рецессии, вызванной обвалом индекса Nasdaq и террористической атакой 11.09.01, доходность в реальном выражении по 10-летним US Treasuries снижалась в этот период (1 на графике). После восстановления экономического роста, реальная доходность стабилизировалась в диапазоне 1,5-2,0% (2). В 2006 году рынок труда приближался к полной занятости, инвесторы стали ожидать ужесточения монетарной политики. Это нашло отражение в росте реальной доходности на 1% пункт с 1,5% до 2,5% (3). После кризиса 2008 года беспрецедентное снижение ставки до 0% и количественное стимулирование привели к продолжительному и глубокому снижению реальной доходности до отрицательных значений (4), прежде чем она стабилизировалась на своем нынешнем уровне (5).

Доходность (в реальном выражении) по 10-летним US Treasuries с инфляционной защитой (USTII)

Источник: Bloomberg

В последние две недели доходность по 10-летним USTII достигла 0,63% и приблизилась к 5-летнему максимуму (0,85% в сентябре 2013). С технической точки зрения пробой наверх будет означать начало нового тренда растущих реальных ставок.

История предыдущего цикла может повториться, если доходности в реальном выражении поднимутся на 1% в район 1,5% годовых. Но тогда с высокой долей вероятности это создаст предпосылки для будущего снижения ставок к новому минимуму.

Почему реальные ставки не могут вернуться к уровню 2007 года, когда экономика США, а их рост вновь окажется непродолжительным?

Во-первых, гос. долг США вырос за 10 лет с 60% до 104% ВВП. Все это время американцы не ощущали утяжеления долгового бремени благодаря политике ФРС, чистые процентные расходы федерального бюджета в 2016 году составили 214 млрд. долл. – столько же, как в 1984-1985 годах. Но дальнейший рост долга, наложенный на повышение ставок может привести к удвоению процентных расходов в следующие 5 лет.

Во-вторых, баланс ФРС США вырос с 800 млрд. до 4,5 трлн. долл. Рост реальной стоимости денег до того, как ФРС сократит баланс означает, американский федеральный бюджет понесет значительные убытки от отрицательной переоценки портфеля.

В-третьих, рост реальных ставок губителен для фондового рынка, от которого в США существенно зависит потребительский спрос. Оцененность американских акций близка к историческим максимумам по показателю P/E (19,6 по состоянию на 30.06.2017). С большими мультипликаторами инвесторы были готовы покупать акции лишь в период бума высокотехнологичных компаний в конце 1990-х годов. Перед кризисом 2008 года американские акции торговались с относительно скромными коэффициентами P/E в диапазоне 15-17. Высокая оцененность акций на текущий момент оправдывается рекордно низкими реальными процентными ставками. Но в случае роста ставок мультипликаторы по акциям должны снижаться и в этот момент дополнительное давление на фондовый рынок окажет уменьшение корпоративных прибылей из-за роста процентных расходов. С учетом стабильности всех показателей (долговая нагрузка, рентабельность бизнеса, внешняя среда) повышение реальной ставки на 1% пункт может спровоцировать только чисто техническую корректировку капитализации американского фондового рынка на 15-20% (4-5 трлн. долл. в денежном выражении).

Наконец, в отличие от середины 2000-х годов над мировой экономикой довлеет долговая проблема Китая. Еще в целом ряде стран, таких как Бразилия, Турция, ЮАР также имеются проблемы, которые могут стать причиной региональных долговых кризисов. Вес Китая и развивающихся стран в мировой экономике значительно выше чем в 2007 году. Крупный кризис развивающихся стран может обнулить экономический рост и инфляцию в США.

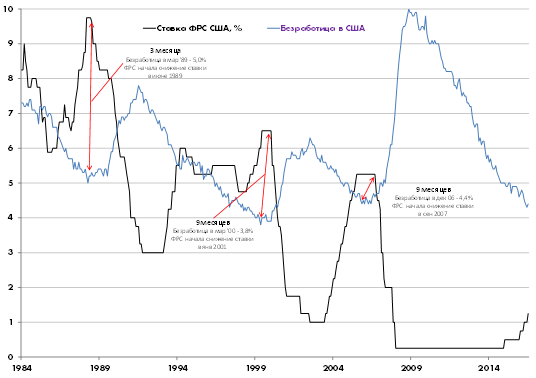

Возможно, эти факторы риска не заставят ФРС свернуть с пути ужесточения монетарной политики. Но, как показывает история, ФРС обладает очень слабой способностью прогнозировать экономические кризисы. Увлекаясь повышением ставки, регулятор неоднократно их приближал. С 1980-х годов между достижением экономики США полной занятости и минимума по уровню безработицы, до следующего кризиса и начала нового цикла снижения ставок проходило не более 9 месяцев. На пресс-конференции 14 июня Джанет Йеллен заявила, что экономика США уже достигла состояния полной занятости, но при этом безработица будет находиться на текущем минимальном уровне 4,3% в течение ближайших трех лет, т.е. на всем горизонте планирования ФРС. История США не позволяет на это рассчитывать – самый длинный период полной занятости был зафиксирован в 1955-1957 годах и длился чуть больше 2 лет.

Динамика уровня безработицы, ставки ФРС США и периоды перехода от состояния полной занятости к новому циклу снижения ставок

Источник: Bloomberg

Выводы

Коррекция на долговом рынке EM уже началась. Наиболее вероятным будет её усиление в течение ближайших нескольких месяцев. Как мы указывали в майском обзоре, учитывая то, что премия за кредитный риск по еврооблигациям эмитентов из развивающихся стран сократилась до минимума с 2007 года, в случае начала коррекции она может расшириться не менее чем на 100 базисных пунктов, прежде чем инвесторы начнут возвращаться на рынок. Сценарий, при котором долларовая инфляция останется низкой, конъюнктура сырьевых рынков – тяжелой, и вырастет реальная доходность по безрисковым активам, может усугубить ситуацию.

По сравнению с майским пиком увеличение премии за риск (спрэд между доходностью облигаций, входящих в индекс Bloomberg Emerging Markets Bond и UST) пока составило скромные 25 базисных пунктов.

Спрэд между еврооблигациями Emerging Markets и US Treasuries

Мы рекомендуем оставаться в исключительно защитной позиции – коротких долларовых инструментах с фиксированной доходностью либо долгосрочных облигациях с максимальным рейтингом надежности. Зачем покупать US Treasuries в условиях роста процентных ставок? Несмотря на риск продолжения ценовой коррекции в ближайшее время, трудно спрогнозировать в какой момент ситуация развернется. Но когда участники рынка осознают, что ужесточение монетарной политики перерастает в экономический спад, рискованные активы резко подешевеют, а US Treasuries, наоборот, подорожают. Вторым фактором является ликвидность. В момент паники на финансовых рынках мгновенная ликвидность UST будет важным преимуществом, позволяющим быстро и эффективно вернуться в подешевевшие активы. Мы ожидаем, что такая возможность представится до конца 2017 года.