Июль 2018. Ежемесячный обзор

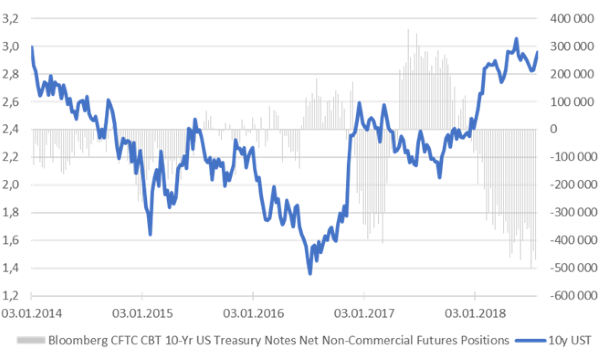

В июле доходность 10-летних US Treasuries увеличилась с 2,86% до 2,96%, но большинство рискованных облигаций выросло из-за сужения спредов. Из новостей глобального рынка облигаций можно отметить решение ЦБ Японии об увеличении допустимого диапазона колебаний долгосрочных ставок и очередное повышение прогноза размещения US Treasuries.

Глобальные рынки

В июле доходность 10-летних US Treasuries увеличилась с 2,86% до 2,96%, но большинство рискованных облигаций выросло из-за сужения спредов.

Из новостей глобального рынка облигаций можно отметить решение ЦБ Японии об увеличении допустимого диапазона колебаний долгосрочных ставок и очередное повышение прогноза размещения US Treasuries. Минфин США увеличил ожидаемые объемы размещения в 3 квартале до 329 млрд. долл. – более чем на 50 млрд. долл. по сравнению с апрельской оценкой.

С другой стороны, инвесторы уже сделали рекордные ставки против дюрации, а перспективы глобального экономического роста скорее ухудшаются. В июле МВФ сделал достаточно жесткое предупреждение о том, что торговые споры могут разрушить глобальный рост, который уже теряет импульс, а рынки не учитывают данные риски.

Доходность 10-летних US Treasuries и чистая спекулятивная позиция*

* По данным CFTC

Источник: Bloomberg

В июле доллар продолжил рост к глобальным валютам, но сильно перепроданные в предыдущие месяцы валюты emerging markets выросли по отношению к доллару (JP Morgan EM Currency Index увеличился на 1,0%).

На валютном рынке интересно отметить падение китайского юаня на фоне замедления экономики и постепенного смягчения монетарной политики в Китае. Большинство инвесторов склонно рассматривать это в контексте возможной торговой войны Китая и США, однако мы видим за этим фундаментальные факторы. Замедление экономического роста в Китае ведет к необходимости смягчения монетарной политики (например, ЦБ Китая недавно провел рекордное вливание ликвидности) на фоне ужесточения политики ФРС, что, очевидно, должно отразиться на обменном курсе.

Существующие в Китае ограничения на движение капитала смягчают давление на курс, но по опыту предыдущих лет не могут сохранить стабильность курса без корректировки дифференциала ставок (например, в 2016 году ФРС резко сократила количество повышений ставки).

Кредитные рынки и облигации emerging markets

Спреды по рискованным облигациям сильно сузились, обеспечив ценовой рост, несмотря на повышение глобальных долларовых ставок.

Спред корпоративных облигаций инвестиционного уровня (Bloomberg Barclays USD Liquid Investment Grade Corp Average OAS) в июле уменьшился на 18 пунктов, высокодоходных (BarCap US Corporate High Yield YTW – 10Y US Treasuries Spread) – на 29 пунктов. Спред долларовых облигаций emerging markets (Bloomberg Barclays EM Hard Currency Aggregate Average OAS) сузился на 27 пунктов.

Индекс валют emerging markets по отношению к доллару (JP Morgan EM Currency Index) в июле вырос на 1,0%, прервав многомесячное падение. Доходности большинства локальных облигаций снизились (кроме Мексики и Турции). Мексиканские активы ранее показывали динамику сильно лучше других emerging markets и стали выглядеть на их фоне перекупленными, а в Турции продолжается негативный новостной поток (фактический переход центрального банка под контроль президента, санкции со стороны США).

Интересно отметить, что американские санкции против Турции были введены на основе закона, изначально связанного со смертью Магницкого. Санкции со стороны США, ранее казавшиеся исключительно российской темой, неожиданно становятся актуальными и для других крупных emerging markets. Сам факт использования санкций против союзника по НАТО является беспрецедентным.

Российские облигации

Российские активы, сильно выросшие в мае-июне после апрельской распродажи, продолжили повышаться в цене, но выглядели немного хуже аналогов.

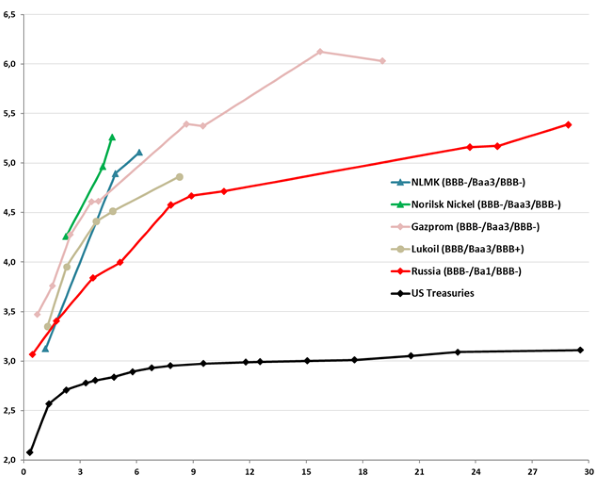

Доходности суверенных долларовых облигаций существенно снизились (например, доходность России 27 – с 4,72% до 4,58%.), но немного отстали от ралли других emerging markets. Корпоративные долларовые облигации торговались в целом с более низкой доходностью, но разнонаправленно: например, доходности НЛМК 23 и Евраз 22 снизились на 30-40 пунктов, а уже восстановившийся до досанкционного уровня Лукойл 23 немного скорректировался (его доходность выросла с 4,34% до 4,40%).

Рубль за месяц вырос на 0,6%, что немного хуже индекса валют emerging markets (JP Morgan EM Currency Index). Доходность ОФЗ 26207 увеличилась на 2 пункта (до 7,70%).

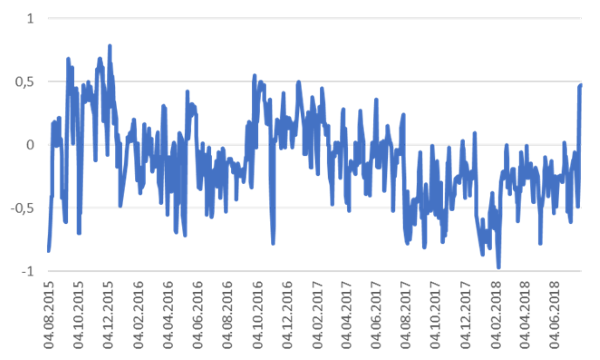

На наш взгляд, интересно отметить проблемы с ликвидностью в конце июля: спред RUONIA к ставке ЦБ достигал максимального уровня с февраля 2017 года.

Спред между RUONIA и ставкой ЦБ

Источник: Bloomberg

Макроэкономическая статистика РФ продолжает стабильно генерировать негативные новости. PMI Manufacturing в июле не только не улучшился с самых низких уровней с предыдущей рецессии, но даже заметно ухудшился (до 48,1), а подиндекс производства указал на сокращение выпуска впервые с апреля 2016 года.

Восстановление импульса к росту с учетом остановки снижения ставок ЦБ и повышения НДС, по нашему мнению, является проблематичным. На фоне последних новостей наш предыдущий прогноз о возможном начале рецессии в течение нескольких кварталов уже не выглядит радикальным.

Товарные рынки

Bloomberg Industrial Metals Subindex (включает медь, алюминий, никель и цинк) в июле упал на 4,9%. Снизились все компоненты индекса, сильнее других (как и в июне) – цинк (-8,0%).

Нефть прервала ралли, упав за месяц на 6,5%.

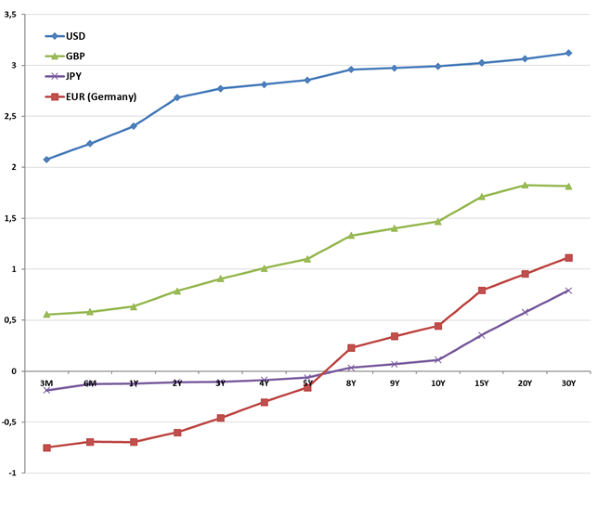

Кривые доходности

Номинальные ставки в основных валютах

Источник: данные Bloomberg на 03.08.18

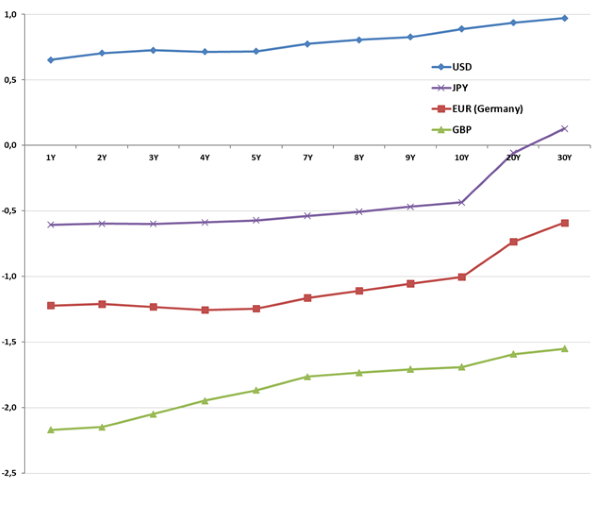

Реальные ставки в основных валютах

Источник: данные Bloomberg на 03.08.18

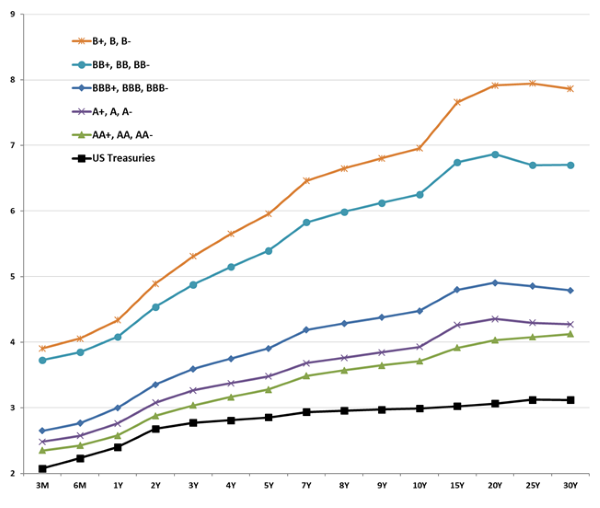

Доходности по долларовым облигациям американских эмитентов

Источник: данные Bloomberg на 03.08.18

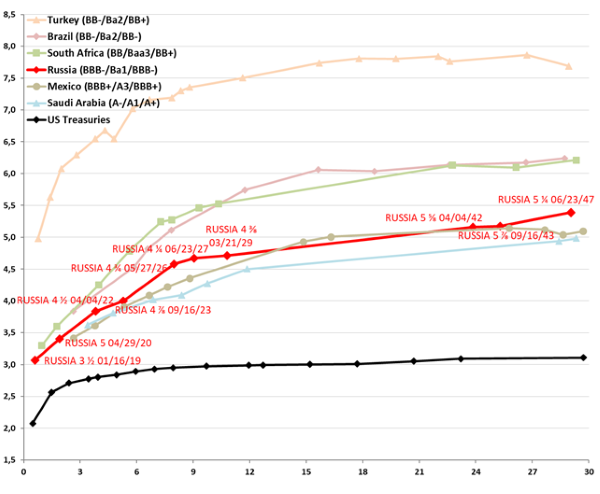

Долларовые суверенные кривые emerging markets

Источник: данные Bloomberg на 03.08.18

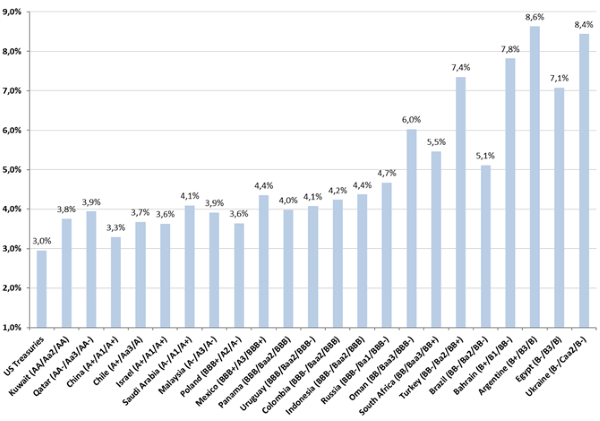

Доходность 10-летних суверенных долларовых облигаций (2026-28 год погашения)

Источник: данные Bloomberg на 03.08.18

Долларовые кривые российских компаний

Источник: данные Bloomberg на 03.08.18

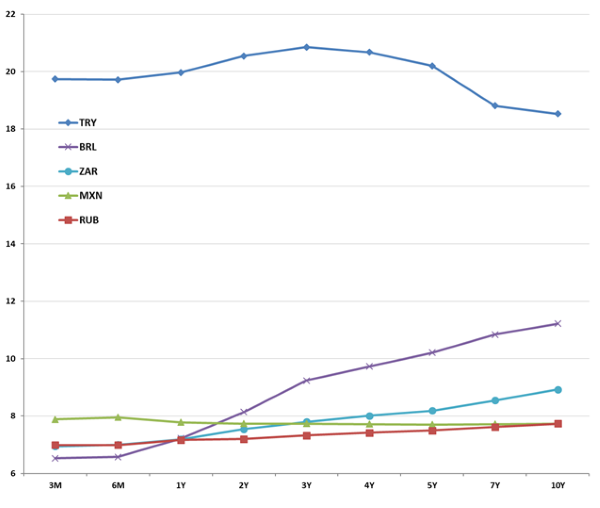

Номинальные ставки в валютах emerging markets

Источник: данные Bloomberg на 03.08.18

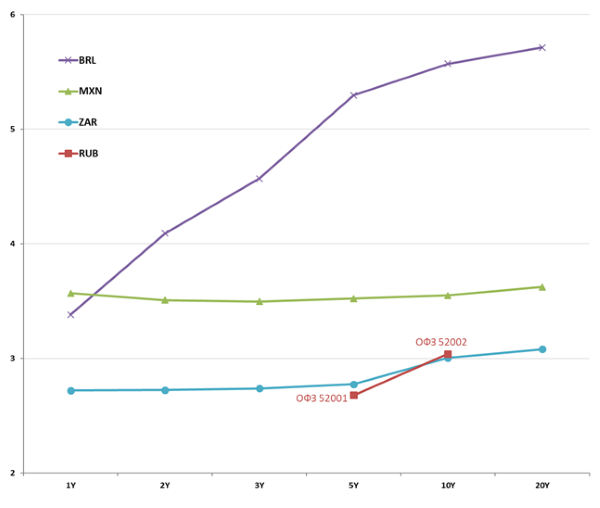

Реальные ставки в валютах emerging markets

Источник: данные Bloomberg на 03.08.18